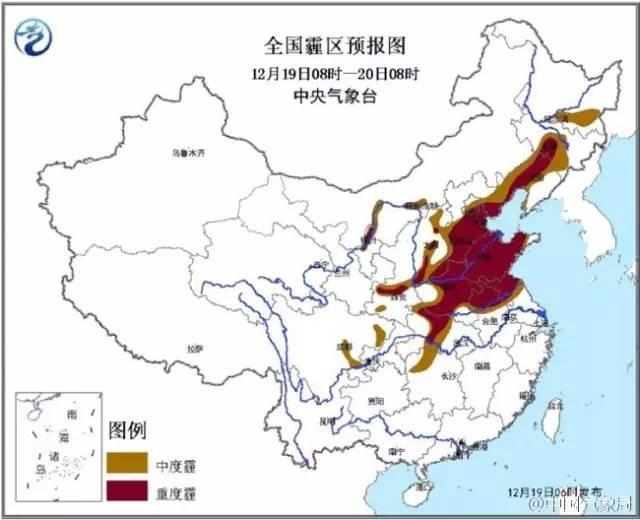

产能过剩行业特别集中在北京的周边,所以北京雾霾比上海严重,上海雾霾比深圳严重。

本文为安信证券首席经济学家高善文在SIFL年会2016上的精彩演讲。

产能过剩与国企改革

非常高兴参加今天的讨论会,今天重点讨论一下产能过剩问题,试图从两个维度刻划中国产能过剩,时间节点截止到2015年底。

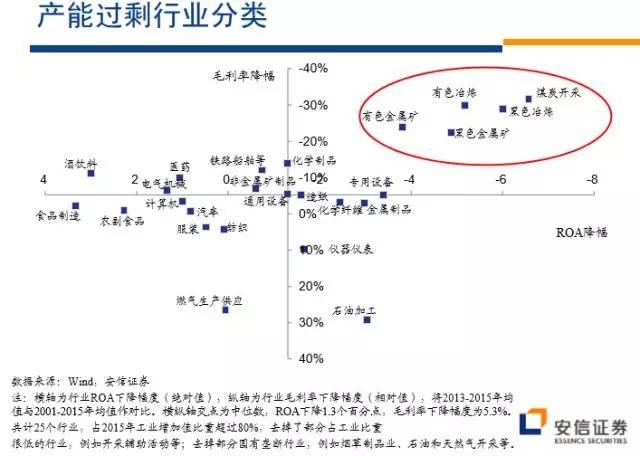

第一个维度衡量不同产业的毛利率与长期历史均值背离程度,第二个维度用总资产回报率与长期历史均值背离的程度,用这两个维度刻划一个产业的产能过剩程度。

在这张图上产业产能过剩越严重越位于图的右上角,如果在左下角产能过剩在很大程度上不存在。尽管中国产能过剩看起来很广泛,但是主要集中在黑色金属,有色金属、煤炭等领域,其他很多领域产能过剩的情况并不是特别的严重。

全国雾霾地图与产能过剩区域对照

如果从产能过剩行业描述性统计来看,总体上在经济中占比不是很大,占比在工业领域在10-20%之间,但非常突出的特点是这些行业国有资本的集中度非常高,这些行业国有资本集中度超过50%。从地理分布上看,尽管中国有非常广袤的国土,但是产能过剩行业比较集中地分布在淮河以北,尽管在长江以南,在华南地区也存在,但这些行业似乎特别集中在北京的周边,所以北京雾霾比上海严重,上海雾霾比深圳严重。在北京不管是南风还是北风都有雾霾,除非是非常大的风,否则的话雾霾总是消散不了,也许是因为地理分布上这样的分布状态。

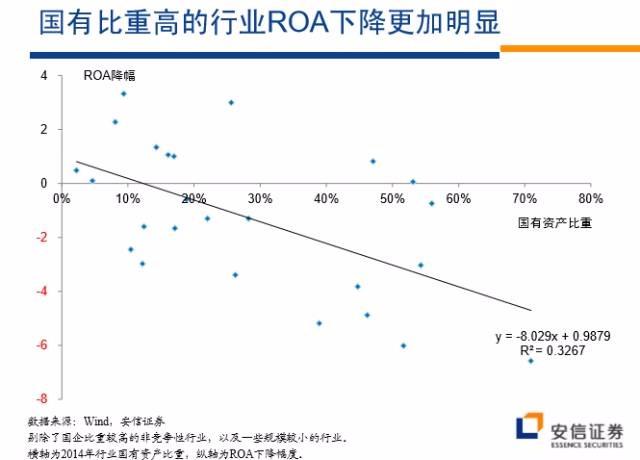

为什么会有这么严重的产能过剩?我们用国有资本的集中程度来解释不同行业的产能过剩的程度,在统计上有显著意义的结果是,一个行业国有资本集中度越高产能过剩越严重,大概解释能力30%出头。另外非常重要的原因,如果一个行业在周期顶峰时盈利背离长期的均值越高,在行业低谷时背离长期的均值就越大,这种周期性因素单独解释力也接近30%,这两个因素合并起来大约解释50%略多产能过剩在行业之间的分布。这样我们知道中国的产能过剩在一定程度上是周期性现象,周期下降会有一些行业面临产能过剩,在更大程度上是体制的问题,是因为国有资本即使在产能严重过剩盈利非常差的时候也非常难以退出。对于民营资本集中领域,如果经济下降,盈利恶化,民营企业可以关门走人,产能过剩相对得到比较快的清除,这一机制在国有领域更难。

我们把黑色金属行业和化工行业做对比,黑色金属产能过剩程度盈利恶化程度比化工行业严重的多,但是黑色行业整个在工业中的增加值占比4%,化工行业3.7%,两者之间非常接近。为什么黑色比化工行业的产能过剩严重的多?是因为在黑色领域,国有资本集中度49%,化工领域国有资本集中20%。

中国产能过剩清除程度怎么样?中国工业品的环比情况,2015年9月份是转折点,2015年9月份以后,中国工业品价格总体上进入上升过程,每一轮波动底部在快速的提升。

从商品市场上看,商品价格的底部出现在去年的11月4号,在去年9月份以来,我们看到工业品价格在普遍出现上升。这些上升比整个供给侧改革的概念提出来更早,供给侧改革的概念提出在去年12月份,煤炭和钢铁领域限产最早到今年1月份开始,但是整个的工业品价格,包括两万多种产品,他们价格的底部在去年到10月份前后基本形成,并随后开始上升,今年以来上升还明显加速。

非常重要的原因,市场自发性调整,盈利极度恶化导致市场自发调整,市场自发调整在民营集中领域行业自动出清,带来产品价格上升,在今年年初叠加中国对钢铁和煤炭严格的限产措施,这一限产措施带来今年产品价格更快上升。今年年初以来PPI环比折年率在0-6%之间波动,均值估计接近3%。从PPI角度,今年年初以来中国摆脱了持续四到五年的通货紧缩状态。从总量层面看,产能过剩问题已经得到非常大的修复。

这样的变化也反映在企业盈利层面。这是中国工业企业主营业务的利润率,用主营业务的利润除以主营业务的收入,扣除了非主营业务的利润,比如扣除炒股票的利润和亏损等。我们把每一年的月度利润率画在这里,最上面2011年,当时中国有严重的通货膨胀,2011年盈利是过去15年来第二个高点,扣除2011年,2016年盈利是过去五年的最高点,2016年工业企业主营业务的利润率比12、13、14、15高的多,2016年在整个的工业增速和经济增速处在历史低点的时候,盈利能力在过去五年处在第二高的水平,在过去15年处在历史上平均水平附近。从盈利角度,中国产能过剩经过私营部门的大规模的清除,包括中央在煤炭钢铁大规模限产,从盈利指标上,产能过剩这个问题也在很大程度上得到修复,它正在成为过去时。

Comments are closed.